Ma jelent meg Toplak Tamás tollából a pénzkérdés blogon a "Mi a baj az árfolyamgáttal?" cikk. Szeretnénk egy kicsit árnyalni ezt a cikket, mert a feltételezésünk szerint a szerző nincs birtokában minden információnak. Tesszük ezt úgy, hogy nekünk több olyan pertársasági tagunk van, aki már belépett az árfolyamgátba, így első kézből tudunk információkkal szolgálni és nem csak következtetünk.

A címben feltett kérdésre a válasz első látásra az, hogy semmi. Az árfolyamgát a különböző adósmentő csomagok közül talán az egyik legkevésbé megosztó lehetett volna. Az intézkedés terheit szétosztotta a három fő szereplő – adós, bank, állam – között, és ahogy egy korábbi Lakásfókusz bejegyzésben írtunk róla, amellett, hogy átmenetileg csökkenek a családokra nehezedő terhek, még pénzt is meg lehet takarítani a belépéssel.

Ehhez két dolgot fontos hozzáfűzni! Egyrészt kívülről hatalmas mentőcsomagnak és önzetlen segítségnek tűnik a dolog, valójában azonban olyan virtuális pénzeket próbál meg így a kormány és a bankszektor is valamennyire legalizálni, amelyre a jelek szerint nem tarthatna igényt. Olyan terheket oszt szét az árfolyamgát, amelyeknek létezése jogilag nem megalapozott. Ha ezeket a pénzeket normális esetben nem kellene megfizetni, akkor vajon melyik az üdvözítőbb megoldás? Jogilag rendezni és akkor senkinek nem kell berakni semmit sehova, vagy ilyen konstrukciót létrehozni?

A másik, hogy az eddigi tapasztalataink szerint nem lehet megspórolni semmit, ugyanis az árfolyamgátba lépett pertársaink mindegyike arról számolt be, hogy az árfolyamgátba lépést követően a bank kamatot emelt, így az árfolyamgát-beli törlesztőrészlete magasabb lett, mint a belépés előtt.

Bizonytalan jövőkép

A jogosultak jelentős része az árfolyamrögzítést a probléma elodázásának tartja, és úgy gondolja, hogy a törlesztőrészlet fizetése a türelmi idő lejárta után ugyanolyan problémát fog jelenteni, ráadásul még a gyűjtőszámlahitellel is számolni kell. Ebben a hozzáállásban jól tükröződik a lakosság pesszimizmusa, vagyis az, hogy a legtöbben egyáltalán nem számítanak arra, hogy öt év múlva jobb anyagi körülmények között fognak élni.

A lakosság pesszimizmusa érthető, hiszen jelenleg több mint 1 millió devizahitel alapú szerződés van, amelynek a havi törlesztőrészlete a bankba megy, ahelyett, hogy az adósok terméket vagy szolgáltatást vásárolnának rajta. A kisebb kereslethez kevesebb élőmunka kell, azaz ez a kérdés egyben nemzetbiztonsági is. Ha a devizaadósok elvesznek, akkor az egész ország elveszik.

A devizahitelek bedőlésével – különösen a közvetlenül érintettek körében – teljesen elszállt a bankokba vetett bizalom, és sokan nem akarnak olyan konstrukcióban részt venni, amelyben a bankok is szerepet vállalnak.

Mi, az Axermixnél folyamatosan mondjuk, hogy hitelre és bankra szükség van. De ehhez megfelelő jogszabályi és ellenőrzési környezet kell. A mi bizalmunk nem a teljes bankrendszerben ingott meg, hanem az egyes bankokban, illetve a PSZÁF-ban. Jelenleg 30-nál több perben vesztett a bank, de a jelek szerint tényleg nem akarnak a bankok egyezkedni addig, amíg a székházuk helye sóval be nem lesz hintve. Bár ez utóbbi rajtunk nem fog múlni.

Sok devizahiteles egyenesen úgy gondolja, hogy aki belemegy az árfolyamgátba, az az ördöggel cimborál. Aki él a lehetőséggel, elismeri az egykori hitelszerződések létjogosultságát, és meggátolja egy lehetséges per elindítását.

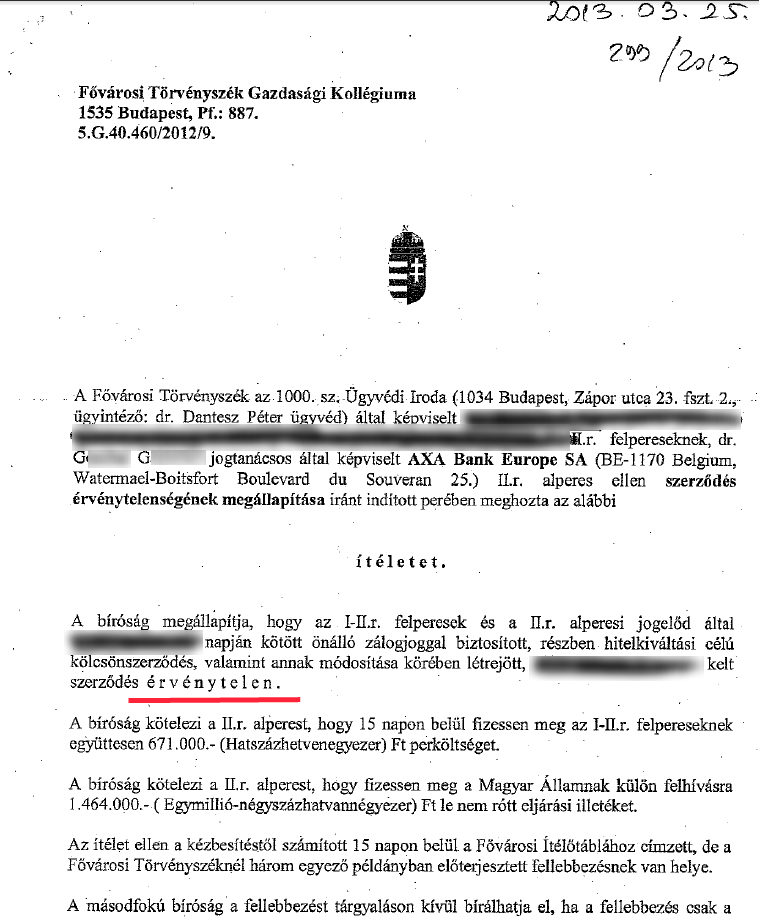

Nehezebbé teszi egy kicsivel, azonban a legutolsó ítélet alapján egy semmis szerződésre alapított árfolyamgát is semmis.

Ugyanakkor, akik emiatt nem lépnek be, nagy valószínűséggel egy hiú ábránd miatt mondanak le a nem túl nagy, ugyanakkor biztos megtakarításról.

Ahogy fentebb említettük, a bank alattomos kamatemelése miatt semmilyen megtakarítás nem keletkezik. Emellett észben kell tartani, hogy ezeket a hiteleket árfolyamgáttal vagy anélkül sem lehet visszafizetni. Az árfolyamgátba lépés csak elodázza a konfrontációt a bankkal.

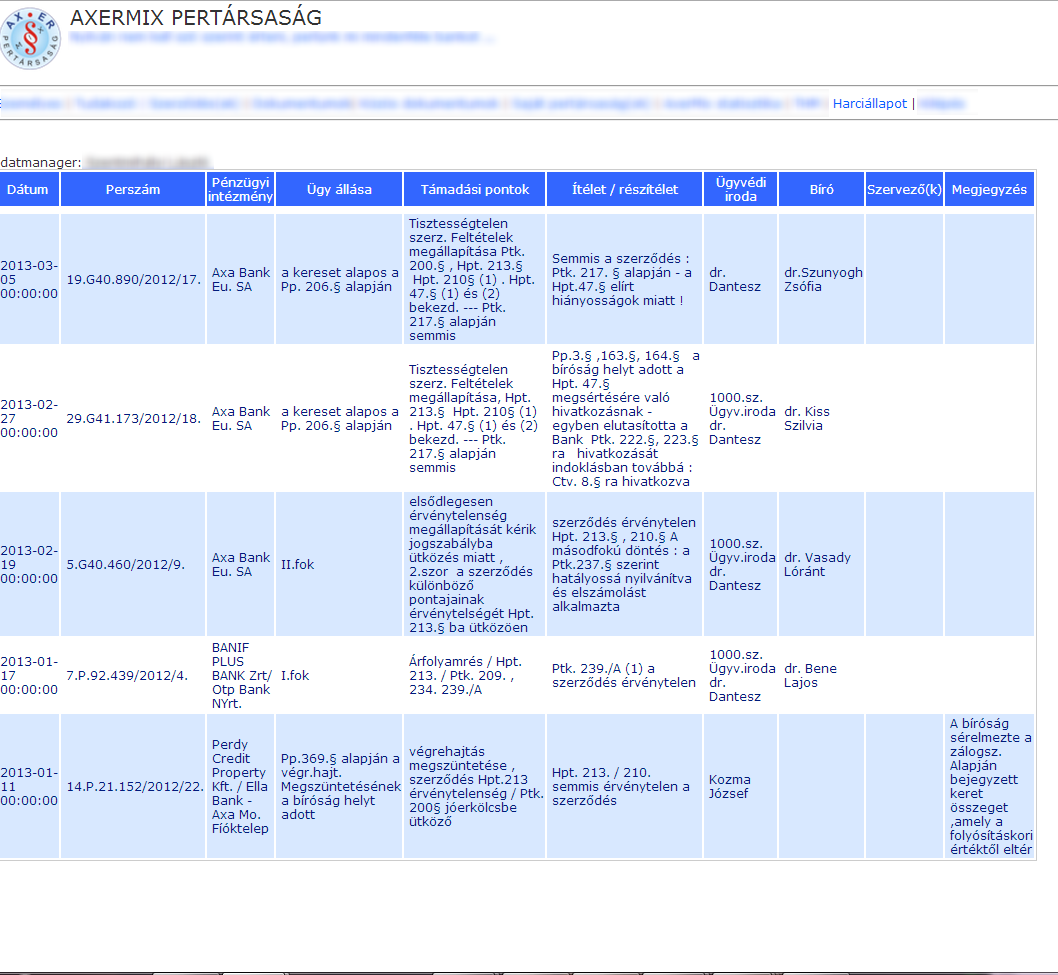

A hiú ábrándról pedig az axermix.hu oldalon megjelent lista (nem teljes még, mivel még legalább 20 adós által megnyert per adatai még nem kerültek fel az oldalra) ad reálisabb képet.

A pereknek ugyanis csak nagyon kis hányada nyert eddig, és komplett szerződés érvénytelenítésére még egyszer sem volt példa.

A nagyon kis hányada az megközelítőleg 97%. (1-2 esetben a beadott perirat vagy indoklás nem volt megfelelő, ezért nem 100%). De eddig szinte minden per a bank vereségével végződött. Nekünk megvannak a perszámok, mi tudjuk igazolni a számainkat. A pénzkérdés blog vendégszerzője honnan dolgozik?

Az ügyek emellett évekig elhúzódhatnak, jelentős költségekkel járnak, ráadásul a szerződés érvénytelenítése esetén, a felvett kölcsönt egy összegben kellene visszafizetni.

Per esetén lehet kérni, hogy a perilletéket csak pervesztés esetén fizesse meg az adós. Mivel mi pertársasági formában perlünk, így a perilleték egy főre kevesebb, mintha egyéniben menne. (Számszerűleg huszonezer forint) Az ügyvédek általában sikerdíjasok, azaz pervesztés esetén nem kérnek pénz, pernyerés esetén a banknak kell állnia a költséget.

Az sem fedi teljesen a valóságot, hogy a felvett kölcsönt egy összegben kell visszafizetni. Ugyanis kérhető a fennmaradó összegre részletfizetés.

Az árfolyamgát valóban csak felületi kezelés, a probléma valós okaira nem nyújt megoldást. Nem ad választ arra, hogy, hogyan lehet az adósok fizetőképességén javítani, vagy hogy hogyan lehet a munkahelyüket tartósan elvesztőkön segíteni. Nem ad választ arra, hogy mivel lehet a lakosság bankrendszerbe vetett bizalmát helyre állítani, és hogyan lehet a most a pénzintézetekkel perben állók tömegét ismét „tárgyalóasztalhoz” ültetni.

Nem az a kérdés, hogy az adósokat hogyan lehet fizetőképesebbé tenni! A kérdés az, hogy ezek a szerződések egyáltalán szabályosak és törvényesek-e?

Az AxerMix mindig is a jogi úton, egyezkedéssel próbálta megoldani az ügyet. Peren kívüli ajánlatainkra, csak megvetést és lenézést kaptunk.

Viszont hangot kell adnunk azon aggodalmunknak, hogy ha az emberek kifosztása és átverése továbbra is ilyen ütemben marad, akkor szinte csak a mi kis közösségünk fog maradni az egyetlen, aki a jogba vetett hittel próbálja elérni az igazát. Mert amikor hamarosan éhes, nincstelen és reményvesztett családok százezrei fogják benépesíteni ezt az országot, akkor nagyon könnyen odáig fajulhat a helyzet, hogy családapák és családanyák a gyerekeik érdekében rabolnak és ölnek. S ott már mindegy lesz, hogy ki tolong a tárgyalóasztal másik oldalán. Ott már nem csak a bankrendszerben nem lesz bizalom, hanem az egész törvényes rendben.

Az egyik oldalon van tehát egy teljesen bizalomvesztett, és a jövőjét abszolút borúsan látó adós csoport, a másikon egy a veszteségeket minimalizálni próbáló bankrendszer, a kettő között pedig egy olyan államnak kellene közvetítenie, akinél hiányzik a hitelválság megoldásához kapcsolódó jövőkép, stratégia, illetve ha van is, a megvalósítás nagyon lassan és sok-sok vargabetűvel halad. A lassúságnak viszont ára van. Gazdasági, szociális, és politikai is.

Ha a bankrendszer az európai törvényeknek megfelelően helyezte volna ki a hiteleket, a PSZÁF a rengeteg nyertes per ellenére nem azt mondaná, hogy ezer megvizsgált szerződésből mind rendben van, akkor most nem tartanánk itt.

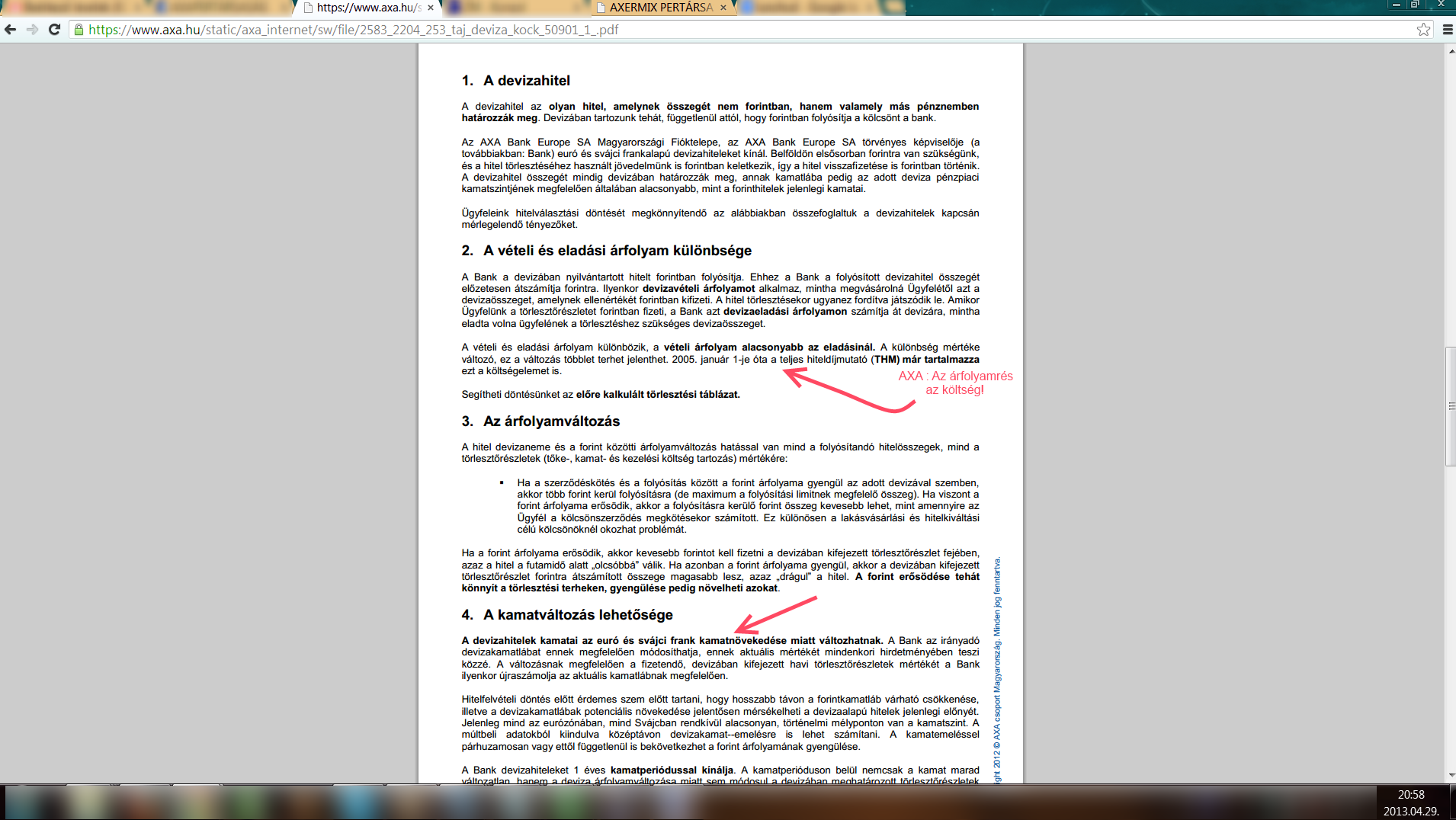

A bankok spekuláltak arra, hogy a CHF kamata nem megy le és így a "deviza alapú hitelekben" elrejthetik a forinthiteleiket. Hiszen mondhatják azt, hogy a CHF árfolyama magasabb lett, így a törlesztő is az. Spekuláltak, de vesztettek, mert a CHF egyszer csak elindult lefelé, s a refinanszírozó bankjuk pedig kérte tőlük továbbra is a szerződés szerinti kamatot. Így kénytelenek voltak kamatot emelni. Viszont sokan megkérdezték, hogy ha a CHF kamata 0-nál kisebb, akkor miért is kell pl 11%-os kamatot fizetni? (az eredeti 6% helyett?)

Kedves Tamás!

Az igazi kérdés nem az, hogy mi, adósok hogy lehetünk fizetőképesebbek, hanem az, hogy a bankok és alkalmazottaik mikor veszik észre, hogy talán most van az utolsó esély, hogy a börtönt elkerüljék?

Toplak Tamás

AXERMIX